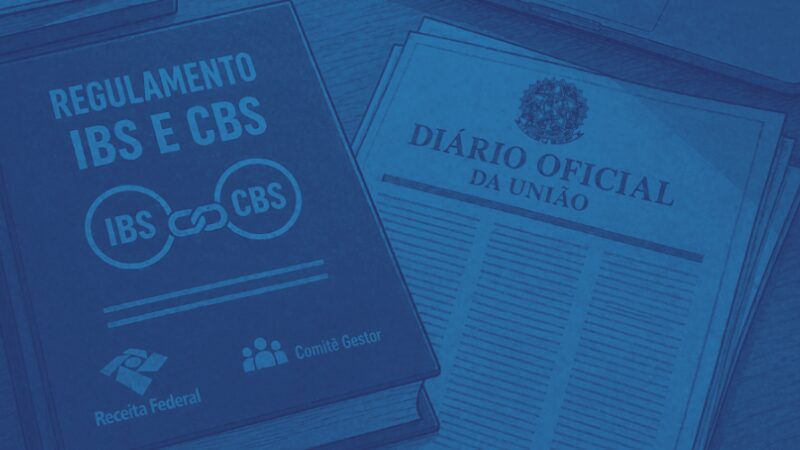

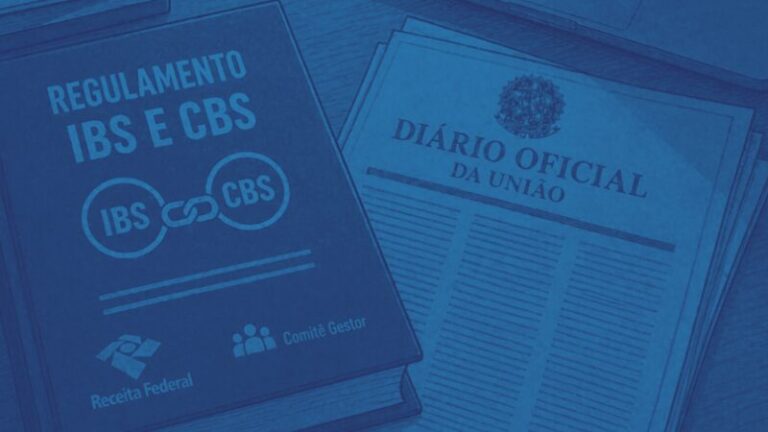

A Reforma Tributária entrou oficialmente em uma nova etapa no dia 30 de abril de 2026. Neste dia, foram publicados os atos que estruturam a regulamentação inicial da CBS e do IBS e formalizam, pela primeira vez, as regras comuns entre os dois tributos.

Na prática, esse movimento tira a Reforma do campo das projeções e coloca o novo modelo tributário em fase concreta de implementação.

Mais do que mudanças na legislação, o cenário passa a impactar diretamente a rotina operacional das empresas, exigindo adequações em sistemas, processos fiscais, emissão de documentos e controles internos.

O marco da transição: por que 1º de agosto de 2026 é tão importante?

A regulamentação trouxe uma data central para o processo de transição: 1º de agosto de 2026.

Esse marco surge da combinação dos atos normativos publicados em conjunto e estabelece um ponto oficial para o início dos efeitos práticos relacionados às disposições comuns entre CBS e IBS.

Na prática, isso significa que:

- Até essa data, não haverá penalidades pela ausência de campos de IBS e CBS nos documentos fiscais

- A apuração dos tributos seguirá com caráter informativo ao longo de 2026

- Algumas exigências operacionais passam a produzir efeitos a partir desse marco regulatório

Isso traz algo fundamental para as empresas: previsibilidade. Pela primeira vez, existe um calendário concreto para orientar planejamento, adaptação sistêmica e preparação operacional.

Mas atenção: o cenário ainda pode modificar

Apesar de 1º de agosto ser hoje o principal referencial normativo da transição, a própria regulamentação prevê ajustes e complementações futuras.

A Receita Federal e o Comitê Gestor do IBS abriram espaço para envio de sugestões por contribuintes e especialistas até 31 de maio de 2026, indicando que novas orientações, atos complementares e detalhamentos técnicos ainda podem surgir nos próximos meses.

Por isso, este não é um momento para decisões baseadas em interpretações isoladas. O acompanhamento contínuo das atualizações regulatórias será essencial.

O que muda, na prática, para as empresas

Com a publicação dos regulamentos, a Reforma Tributária deixa de ser apenas conceitual e passa a impactar diretamente a operação das empresas.

A partir de agora, ganham prioridade temas como:

- Adequação dos sistemas de emissão de documentos fiscais

- Parametrização das regras de IBS e CBS

- Revisão de cadastros e classificações fiscais

- Ajustes em motores de cálculo e validações internas

- Preparação para novos layouts e grupos de informações fiscais

Nesse novo modelo, os documentos fiscais assumem um papel ainda mais estratégico. Eles passam a ser a principal fonte de informação para cálculo, aproveitamento de créditos, fiscalização e integração entre os fiscos.

O que essa data NÃO significa

É importante evitar interpretações equivocadas sobre o marco de agosto de 2026.

Essa data:

- Não representa o início da cobrança plena dos novos tributos

- Não marca uma aplicação automática e imediata de multas

- Não significa implementação ampla e definitiva do Split Payment neste momento

Na prática, 2026 segue sendo um período de transição, testes, validação operacional e acompanhamento orientativo.

Começa uma mudança estrutural: mais tecnologia, integração e controle

A regulamentação reforça algo que já vinha sendo antecipado: o novo sistema tributário brasileiro será fortemente orientado por tecnologia, integração de dados e fiscalização em tempo real.

Entre os principais pilares do novo modelo, destacam-se:

- Integração sistêmica entre documentos fiscais e apuração tributária

- Fiscalização praticamente em tempo real

- Split Payment, com tendência de recolhimento automático do tributo no momento do pagamento

- Gestão centralizada das regras do IBS pelo Comitê Gestor

Além disso, o modelo também traz avanços importantes, como:

- Crédito financeiro mais imediato

- Cadastro unificado nacional

- Regimes específicos para determinados setores estratégicos

2026: o ano do “test drive” da Reforma

O próprio regulamento deixa claro que 2026 será um período de validação prática do novo sistema.

Com alíquota simbólica do IBS e da CBS e apuração em caráter informativo, o objetivo é permitir que empresas, sistemas e administrações tributárias testem processos, fluxos e integrações antes da implementação definitiva.

Para as empresas, isso representa uma oportunidade importante: quanto antes iniciar a adaptação, menores serão os riscos operacionais na virada definitiva do modelo tributário.

O que sua empresa deve fazer agora

Mais do que entender a legislação, este é o momento de agir.

A Reforma Tributária não altera apenas o cálculo dos tributos. Ela muda a lógica operacional das empresas e exige preparação desde já.

Na prática, o sucesso na transição dependerá de fatores como:

- Qualidade na emissão dos documentos fiscais

- O seu sistema Magistech atualizado

- Controle eficiente de créditos e operações

- Monitoramento contínuo das atualizações regulatórias

Empresas mais preparadas terão mais segurança, mais controle e menos riscos durante essa transição.

Por isso, manter o sistema da Magistech atualizado será fundamental para acompanhar as novas exigências, garantir conformidade fiscal e atravessar essa mudança com mais tranquilidade.

Conclusão

A Reforma Tributária entrou oficialmente em sua fase mais concreta e, a partir de agora, preparação deixa de ser diferencial e passa a ser necessidade operacional.

Na Magistech, seguimos acompanhando de perto cada avanço regulatório para garantir que nossos clientes estejam preparados, com segurança e clareza, para cada etapa dessa transição.

Seguimos juntos!